자녀 명의 부동산 구입시 주의해야 할 점

【질문】아들이 작년에 결혼했고 나이는 30세입니다. 아들 명의로 아파트를 사주려고 하는데요. 직장을 다닌 지 3년 정도 지났는데, 증여세 문제가 생길까요?

구입자금 80% 소명해야 한다

국세청은 직업·나이·소득 및 재산상태 등으로 보아 자기 혼자 힘으로 취득했다고 인정하기 어려운 경우, 다른 사람으로부터 부동산 구입자금을 증여받은 것으로 추정합니다. 본인 자금이라는 것을 충분히 소명하면 증여로 과세하지 않고, 소명하지 못하면 증여로 보고 증여세를 과세합니다.

자금출처로 소명되는 자금은 어떤 것이 있을까요? 세무서에 신고된 소득금액, 상속·증여로 받은 재산, 객관적으로 확인이 되는 대출금 등입니다. 어렸을 때부터 명절에 친척들에게 받은 세뱃돈, 결혼식 때 부모님 지인들이 낸 축의금은 자금출처로 인정되지 않습니다.

부동산 구입자금 중에서 본인 자금으로 인정되는 자금들을 빼고 나서, 입증되지 않은 금액이 재산 취득자금의 20% 또는 2억원 중 적은 금액에 미달하는 경우에는 증여로 보지 않습니다.

【사례】 H씨의 딸은 아파트를 8억원에 샀습니다. 취직해서 4년 동안 번 세후 소득금액은 2억원이고, 은행에서 3억원, 회사에서 5,000만원을 대출받았습니다. 이 경우 세무조사를 받는다면 증여세가 과세될까요?

H씨의 딸은 아파트 구입자금 8억원 중에서 5억 5,000만원은 자금출처 소명이 가능합니다. (4년 동안의 세후 소득금액, 은행 및 회사 대출금) 하지만 2억 5,000만원은 소명하지 못했습니다. 소명하지 못한 이 돈이 주택가격 8억원의 20%인 1억 6,000만원보다 큽니다. 따라서 H씨의 딸은 자금출처를 소명하지 못한 2억 5,000만원에 대해 증여세를 내야 합니다.

일부를 미리 증여했다면?

【질문】만약 H씨의 딸이 8억원짜리 아파트를 사기 전에, 부모님한테 1억원을 증여받고, 세무서에 증여로 신고했다면 어땠을까요?

부모에게 1억원을 증여받으면, 아파트 구입자금 중에서 소명하지 못한 금액이 1억 5,000만원으로 줄어듭니다. 이는 아파트 취득가액의 20%인 1억 6,000만원보다 작습니다. 이런 경우에는 증여로 추정되지 않습니다.

‘증여로 추정되지 않는다’는 것이 100% 증여로 과세되지 않는다는 것은 아닙니다. ‘증여받았다는 증거’ 없이는 과세하지 않겠다는 것입니다.

만약 세무조사로 부모 계좌에서 자녀 계좌로 이체된 증거 등이 발견되면 증여로 과세됩니다. 다만, 자금출처를 80% 이상 입증할 수 있는 상태에서 주택을 사면, 자금출처 조사를 받을 가능성이 낮아진다는 정도로 받아들이는 것이 좋습니다.

자금출처 조사, 이렇게 강화된다

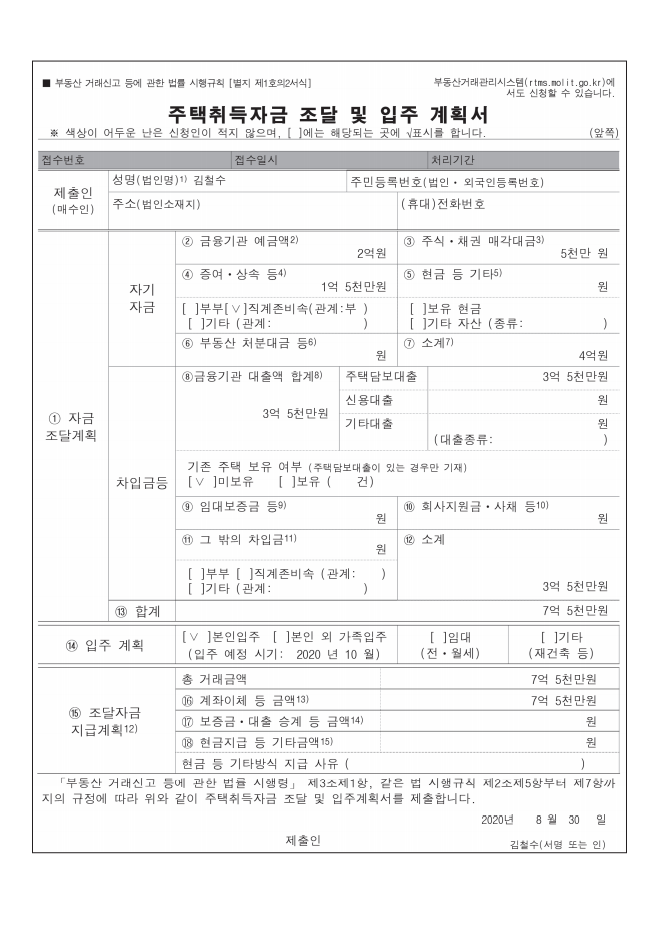

개정 전에는 투기지역 또는 투기과열지구에서 3억원 이상의 주 택·분양권·입주권을 거래할 경우에만 구청에 ‘주택취득자금 조 달 및 입주계획서’를 제출해야 했습니다. 하지만 2019년 12.16 부동산 대책으로 2020년 3월 13일 이후 계약분부터는 투기과열지구·조정대상지역의 3억원 이상 주택, 비규제지역의 6억원 이상 주택을 취득할 때도 자금조달계획서를 제출해야 합니다. 또한 투기과열지구의 9억원 초과 고가주택의 경우, 주택 실거래 신고 시 자금조달계획서와 함께 객관적 증빙자료(① 자기 현금(소득금액증명원 등), ② 금융기관 예금액(증빙 가능 예적금 잔고 등), ③ 임대 보증금(전세계약서 등), ④ 거래 가능 여부 확인(분양권 전매 제한 예외 증빙서류 등))를 제출해야 합니다. 따라서 자금출처가 확실하지 않다면 주택을 자녀 명의로 구입하는 것은 더욱 신중해야 합니다.

이 포스트는 『이은하 세무사의 부동산 절세 오늘부터1일』에서 발췌, 정리한 것입니다.