고정 헤더 영역

상세 컨텐츠

본문

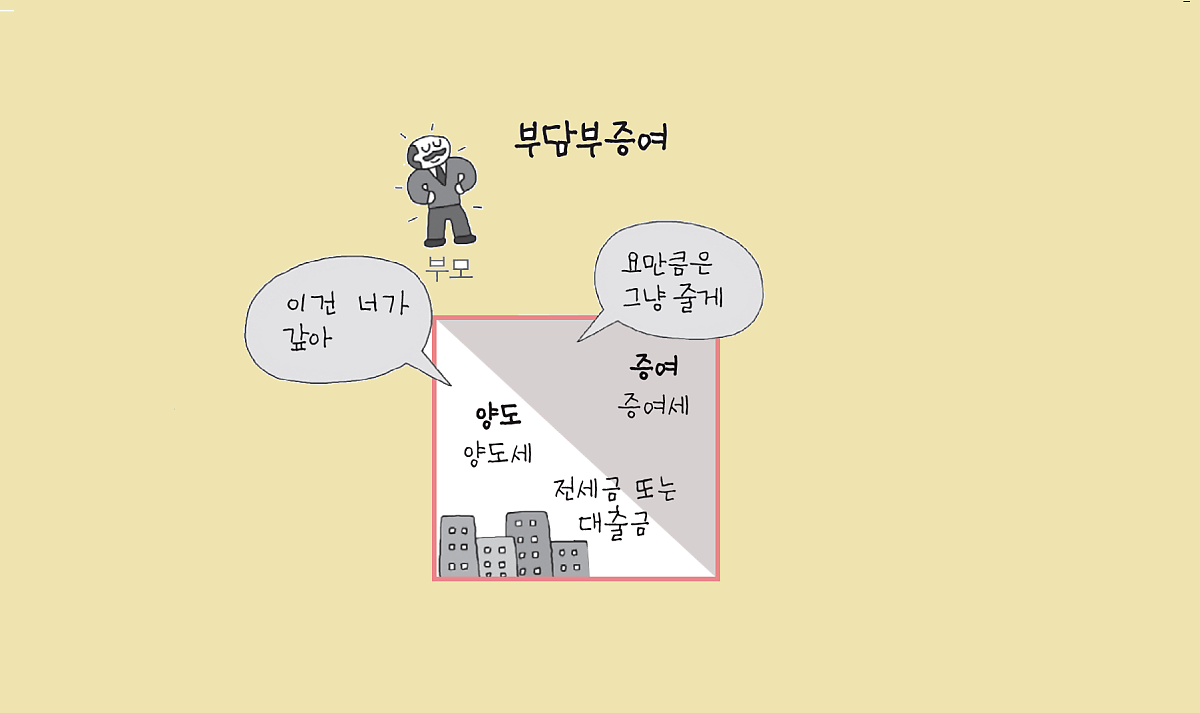

부담부증여란?

부동산에 담보된 대출이나 전세보증금이 있을 때, 그 채무를 증여받는 사람에게 넘기는 조건으로 증여하는 것을 ‘부담부증여’라고 합니다.

대출금이나 전세보증금을 떠안고 증여받는 경우, 이는 증여를 받은 사람이 나중에 갚아야 할 부채가 되죠. 따라서 해당 금액만큼은 무상으로 준 것이 아니라 대가를 받고 넘긴 유상양도로 봅니다. 즉 대출금이나 보증금만큼은 양도이고, 그 나머지는 증여인 것입니다. 증여와 양도가 섞여 있다고 보면 됩니다.

따라서 증여받은 사람은 증여받은 부분에 대해서 증여세를 내고, 증여를 해준 사람은 양도에 해당하는 부분의 양도차익에 대해서 양도세를 내야 합니다.

부담부증여 절세 핵심은 ‘양도세’

부담부증여를 하면 증여세가 줄어드는 것은 당연합니다. 증여를 작게 했으니까요. 중요한 것은 ‘보증금이나 담보대출금에 대한 양도세가 얼마나 되느냐’입니다. 양도세 부담에 따라 부담부증여 절세의 성패가 갈립니다.

흔히 부담부증여로 무조건 세금을 절세할 수 있다고 생각하는 사람들이 많습니다. 보증금이나 담보대출금만큼은 증여세가 빠진다고 생각하고 증여자에게 양도세가 나오는 것을 간과하기 때문입니다. 그래서 부담부증여를 상담할 때, 증여자는 양도차익에 대해 양도세를 내야 한다고 하면 놀라는 경우가 많습니다.

부담부증여로 세금을 줄이려면 부모가 양도세를 내야 하더라도, 자녀가 내야 하는 증여세가 더 많이 감소해 총 세금이 줄어들어야 합니다. ( 증여세 감소액 > 양도세 )

하지만 모든 경우에 이런 결과가 나오는 것은 아닙니다.뿐만 아니라 전세보증금이나 대출금은 자녀가 갚아야 하는 채무인 만큼 사실상 자녀에게 증여한 가액 자체가 줄어든 것이기 때문에 신중하게 결정해야 합니다.

1주택자 비과세 또는 양도차익 작을 때

D씨 부부는 자녀들이 분가한 후, 서울 집을 전세 주고 몇 년 전 용인에 전세로 이사를 왔습니다. 살아보니 좋아서 이 아파트를 살 생각입니다. 이 아파트를 취득하고 나면 일시적 2주택자가 되죠. 서울 집 양도세를 비과세 받으려면 1년 안에 팔아야 한다는데 혹시라도 집이 팔리지 않을까 봐 걱정입니다. 그래서 서울 집을 딸에게 부담부증여하면 어떨까 고민 중입니다. 딸은 30대 미혼으로 세대분리가 되어 있으며 무주택자입니다.

D씨가 서울 집을 딸에게 부담부증여하면, 딸은 전세금을 뺀 나머지 금액에 대해서만 증여세를 내면 되므로 집 전체를 증여받은 것보다 증여세가 작아집니다.

또한 D씨 입장에서는 용인 집을 취득한 지 1년 안에 부담부증여하면 1세대 1주택 비과세를 적용받아 양도가액이 9억원 이하라면 양도세를 한 푼도 내지 않아도 되며, 양도가액이 9억원이 넘는다면 9억원 초과분의 비율만큼의 양도차익에 대해서만 과세됩니다. 양도세가 과세되지만 9억원을 넘지 않는 나머지 비율만큼의 양도차익에 대해서는 비과세를 받을 수 있고, 1세대 1주택자는 장기보유특별공제 혜택도 크기 때문에 세부담이 그리 크지 않습니다. 따라서 총 세금 부담이 훨씬 줄어들죠.

부담부증여는 이처럼 양도세가 비과세되어 없거나, 양도차익이 작아 양도세가 작게 나오는 경우에 가장 효과적이입니다. 또는 증여재산이 너무 커서 전부 증여하면 증여세 누진세율이 너무 높아질 때에도 유리합니다.

다주택자 혹은 양도차익이 크다면?

일산에 거주하는 P씨는 수원시에 아파트 한 채를 더 가지고 있는 2주택자입니다. 수원 아파트를 아들에게 부담부증여할까 고민 중입니다. 이 아파트는 오래 전 1억원에 취득해서 현재 시가는 8억원이며, 보증금 5억원에 전세를 놓고 있는 상태입니다. P씨는 아들에게 그냥 증여하는 것이 유리할까요, 아니면 부담부증여하는 것이 유리할까요?

증여할 경우

P씨가 8억원짜리 아파트 전체를 증여할 경우, 아들이 내야 하는 증여세는 1억 6,500만원입니다. 아들이 증여공제 5,000만원을 받는다 치면, 증여세 과세표준은 7억 5,000만원입니다. (아파트 시가 8억원 - 증여공제액 5,000만원) 여기에 증여세율 30%(5억원 초과~10억원 이하)를 곱한 다음 누진공제액 6,000만원을 제하면 됩니다.

부담부증여할 경우

아파트 시가는 8억원이며 전세보증금이 5억원이므로, 아들에게는 전세금을 제한 3억원에 대해서만 증여세가 과세됩니다. 증여세를 계산하면 4,000만원입니다.

한편, P씨는 전세금 5억원에 대해 양도세를 내야 합니다. P씨의 양도차익은 양도차익은 전체 양도차익 7억원(8억원-1억원) 중에서 전세금이 차지하는 비율(62.5%=전세금 5억원÷아파트 시가 8억원)로 4억 3,750만원입니다.

P씨는 2주택자로서 중과되므로 양도세율이 가산되며, 양도세를 계산해보면 2억 1,131만원이 나옵니다. 만약 중과세율이 가산되는 2021년 6월 1일 이후에 부담부증여한다면 양도세는 이보다 더 많은 2억 5,916만원이 됩니다.

결국 부담부증여에 따른 총 세금은 아들의 증여세와 아버지의 양도세를 더한 2억 5,131만원입니다.(2021년 5월 31일 이전 부담부증여). 단순증여를 했을 때보다 부담부증여했을 때 총 세금이 8,631만원이나 더 많은 것이죠.

이처럼 양도차익이 큰 부동산이나 다주택자 중과에 해당하는 주택은 부모가 내야 하는 양도세가 오히려 자녀의 증여세 감소분보다 클 수 있습니다. 또 전세보증금이나 대출금 등은 수증자인 자녀에게 채무가 되므로 부담부증여를 할 경우 단순증여보다 오히려 손해인 것이죠. 증여는 그만큼 작게 해주면서 총 세금은 더 많이 낸 셈이기 때문입니다.

이 포스트는 『이은하 세무사의 상속증여 오늘부터1일』에서 발췌, 재정리한 것입니다.

'돈 되는 재테크 > 이은하 세무사의 상속증여 오늘부터1일' 카테고리의 다른 글

| 주식, 펀드, 적금 증여시 알아두면 좋은 꿀팁 (0) | 2021.04.13 |

|---|---|

| 증여세 10년 합산, 알쏭달쏭 세율 계산 총정리 (2) | 2021.03.24 |

| 증여세 증여공제 총정리 (0) | 2021.03.23 |

| 20년 전 받은 부동산, 증여세 내야 할까요? (2) | 2021.03.17 |

| 상속증여세 절세, 10년 플랜이 필요하다 (0) | 2021.03.15 |